让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

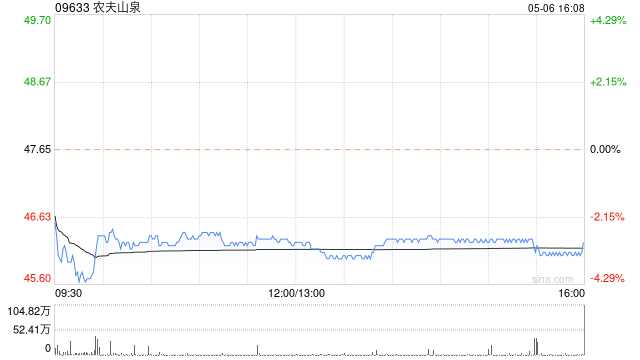

中金发布研报称,保管农夫山泉(09633)“跑赢行业”评级,接头2H25收入提速,上调25/26年净利润2.5%/2.8%至153/173亿元天元证券_炒股线上配资平台,引入27年利润192亿元;上调成见价13%至61港元,对应36/32倍26/27年P/E和20%上行空间。该行预测公司25年收入同比+20%,净利润同比+25.8%,2H25收入同比+24.7%,净利润同比+30%,利润增长好于预期。

中金主要不雅点如下:

2H25收入增前途一步加快,无糖茶市占率进一步升迁

该行预测2H25收入进一步提速至~25%,2H25水同增有望>20%,限制较23年差距减弱,公司抓续激动红瓶水份额复苏,经销商信心及消耗者信任度显赫升迁。该行预测2H25茶饮同增~30%,全年同增>20%,主要受益于下半年东方树叶开盖赢奖行径见效显赫,以及冬季扩充暖柜诱惑淡季消耗频次升迁。把柄尼尔森,1-9月东方树叶份额升迁至80%阁下,行业龙头地位进一步巩固。该行预测2H25果汁延续上半年增速,全年收入同比最初20%增长,主要由水溶C100居品带动,NFC果汁及17.5°橙亦显露刚劲,公司自然健康且具备弱功能性居品抓续受到消耗者爱重。

全年利润率抓续升迁,利润显露好于预期

受益于PET价钱下行及东方树叶刚劲显露下居品结构抓续升迁,重叠限制效应抓续炫耀,该行预测2H25公司毛利率同比升迁趋势延续,用度率端该行预测销售用度率保抓同比巩固微跌,主要由于饮料收入占比升迁带动运输费率下跌,A&P投放效果抓续精进,2H25该行预测公司净利率同比进一步升迁,全年净利润同增25.8%。

25年庄重收官,26年有望保管同比双位数增长,恒久竞争力相识

该行判断公司26年或将连续聚焦茶和水品类,东方树叶有望抓续通过消耗者开盖赢奖疏导巩固份额,保管同比双位数增长,包装水业务份额逐月升迁趋势浩荡,该行判断26年有望重返前高并抓续取得份额。果汁、功能饮料亦有抓续亮点,其他居品方面公司1H25推出冰茶居品响应高超,26年咖啡品类炭仍矩阵进一步扩充,该行预测均有望孝顺收入增量。

风险

需求疲弱;竞争加重;原材料价钱大幅上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 天元证券_炒股线上配资平台

天元证券_炒股线上配资平台提示:本文来自互联网,不代表本网站观点。